Kako varčevati pametno: hiter vodnik za finančno stabilnost

V času negotovih finančnih razmer je najboljše varčevanje tisto, ki predstavlja varnost, donosnost in dostopnost. Ne glede na to, ali varčujete za nujne primere, počitnice, avto ali druge dolgoročne cilje, je ključno, da izberete ustrezno obliko varčevanja glede na vaše zmožnosti in potrebe. Če imate določen cilj, lažje ostanete motivirani in spremljate svoj napredek.

1. Določite svoj varčevalni cilj

Preden začnete z varčevanjem, si vzemite trenutek za temeljno vprašanje: zakaj želite varčevati? Jasno opredeljen cilj vam bo pomagal izbrati pravi način varčevanja in vas motiviral, da boste na poti vztrajali.

Morda sanjate o brezskrbnih počitnicah, želite ustvariti varnostno rezervo za nepričakovane izdatke ali dolgoročno varčujete za lasten dom ali pokojnino. Ne glede na cilj je pomembno, da varčevanje razdelite na manjše, dosegljive korake. Namesto da razmišljate o visokih zneskih, kot je 10.000 € za polog stanovanja, si raje postavite mesečni cilj, denimo 200 € mesečno. Tako bo vaš cilj bolj konkreten in dosegljiv.

Vsak varčevalni cilj ima svojo časovno dinamiko. Prav ta razlika določa, kateri varčevalni produkt ali strategija je najbolj primerna. Spodaj je razdelitev, ki vam lahko pomaga oblikovati učinkovitejši načrt:

Kratkoročno varčevanje (do 1 leta)

Cilji: počitnice, manjša popravila, novo pohištvo, šolski stroški

Priporočilo: Iščite varne in likvidne možnosti, kot so varčevalni računi, depoziti ali hranilne knjižice. Glavni poudarek je, da lahko hitro dostopate do denarja, ko ga potrebujete.

Srednjeročno varčevanje (1–5 let)

Cilji: nakup avtomobila, varnostna rezerva, stroški poroke, selitev

Priporočilo: Kombinacija nekoliko donosnejših, a še vedno razmeroma varnih možnosti (npr. vezani depoziti, varčevalni načrti pri zavarovalnicah, nizkotvegani skladi) vam lahko pomaga povečati privarčevana sredstva brez prevelikega tveganja.

Dolgoročno varčevanje (5+ let)

Cilji: pokojnina, nepremičnina, otrokovo šolanje, finančna neodvisnost

Priporočilo: Razmislite o naložbah z višjim potencialom rasti, kot so vzajemni skladi, delnice, nepremičnine ali pokojninski stebri. Pri dolgoročnem varčevanju čas deluje v vašo korist – lahko prenesete večje nihanje vrednosti, saj imate čas za okrevanje.

Nasveti za uspešen začetek

Varčevanje se morda sliši kot zahtevna naloga, a najpomembnejši korak je pravzaprav prvi. Začnite z majhnimi zneski, a redno – že 50 € mesečno lahko dolgoročno naredi občutno razliko. Ključ je v doslednosti. Namesto da čakate na “pravi trenutek” ali večji prihodek, začnite z zneskom, ki ga ne boste pogrešali, a vam bo sčasoma gradil finančno stabilnost.

Postavite si realne cilje – na primer: počitnice, varnostna rezerva ali lastno stanovanje. Redno spremljajte svoj napredek, saj vam bo to dalo dodatno motivacijo. In ne pozabite se občasno nagraditi za svojo vztrajnost – to naj bo nekaj simboličnega, kar vas bo spomnilo, zakaj varčujete.

S časom boste razvili pozitiven odnos do denarja, občutek nadzora in notranjega miru, ker boste vedeli, da gradite bolj varno prihodnost zase in za svoje najbližje.

ODKUP ZLATA. Brezplačne informacije. Dobite lahko do 1/3 več plemenitih kovin!

- Kako lahko kupite zlato in srebro za naložbo?

- Veliko ceneje.

- Odkrivamo, kako lahko zmanjšate provizije prodajalcev.

- Najvišja kakovost. 999/1000. Good delivery.

Informacije vredne zlata. Popolnoma brezplačno.

Dokler nimate teh podatkov, se vam ne izplača kupiti niti enega grama zlata ali srebra.

Za brezplačno sodelovanje vnesite svoje ime in e-poštni naslov.

2. Primerjajte različne možnosti

Najboljše varčevanje ni enako za vse

Ko razmišljamo o varčevanju, je pomembno vedeti, da ni ene rešitve, ki bi ustrezala vsem. Vaša idealna strategija je odvisna od vaših ciljev, časovnega horizonta, odnosa do tveganja in finančnih zmožnosti. Tukaj je nekaj pogostih možnosti, med katerimi lahko izbirate:

Varčevalni računi so enostavni za uporabo, nudijo nizko tveganje in visoko likvidnost, a tudi nizke obrestne mere. Primerni so za kratkoročne cilje ali kot začetni korak.

Varčevanje v zlatu je priljubljena strategija za tiste, ki iščejo dolgoročno stabilnost in zaščito pred inflacijo. Zlato ohranja svojo vrednost skozi čas in deluje kot varno zatočišče v negotovih gospodarskih razmerah. Za razliko od bančnih vlog ali delnic ne prinaša rednega dohodka, a nudi fizično premoženje, ki ni neposredno odvisno od finančnih trgov.

Za začetek lahko vlagatelji kupijo manjše količine fizičnega zlata, kot so zlatniki ali palice, ali pa investirajo v zlate sklade in ETF-je, kar omogoča postopno in fleksibilno varčevanje. Ključ je v doslednosti, razpršitvi naložb in premišljenem pristopu, prilagojenem posameznikovim ciljem in finančnim možnostim.

Depoziti oziroma vezane vloge ponujajo nekoliko višje obresti, vendar z omejenim dostopom do sredstev v času vezave. Dobri so za tiste, ki lahko nekaj časa brez težav “pozabijo” na svoj denar.

Vzajemni skladi in ETF-ji omogočajo višje donose, a so povezani z večjim tržnim tveganjem. Primerni so za dolgoročne cilje in tiste, ki si želijo višjih donosov ob zavedanju nihanj.

Pokojninsko varčevanje je odlična izbira za dolgoročno varnost, pogosto prinaša tudi davčne ugodnosti.

Ne pozabimo še na digitalne banke in fintech rešitve, ki ponujajo inovativne možnosti – pogosto z višjimi obrestmi in nižjimi stroški.

Ne kupujte niti enega grama zlata ali srebra, dokler ne preberete teh zlata vrednih informacij.

- Ali ste vedeli, da lahko plačate do 59 % več od tržne cene zlata?

- Kako lahko znatno znižate ceno zlata in srebra?

- Za svoje prihranke lahko dobite do + 1/3 več plemenitih kovin!

- Fizično naložbeno zlato in srebro najvišje kakovosti. Good delivery.

BONUS! Izjemno davčno učinkovito: ne plačate popolnoma nobenega davka!

Za brezplačno sodelovanje vnesite svoje ime in e-poštni naslov.

3. Bodite pozorni na obrestne mere in stroške

Več kot le obresti: Kaj vse vpliva na donos?

Ko primerjate različne oblike varčevanja, se mnogi osredotočijo predvsem na višino obresti. Čeprav so obresti pomemben dejavnik pri rasti vaših prihrankov, niso edini. Na končni donos bistveno vplivajo tudi skriti stroški, vezave in davki, ki jih je pogosto težje opaziti na prvi pogled.

Na primer: varčevalni produkt z višjo obrestno mero se morda zdi privlačen, vendar lahko vključuje visoke stroške upravljanja, vstopne ali izstopne provizije, ki bistveno zmanjšajo vaš dejanski zaslužek. Prav tako lahko daljša vezava sredstev pomeni, da v nujnih primerih ne boste mogli dostopati do svojega denarja brez dodatnih stroškov ali izgube obresti.

Pri nekaterih oblikah varčevanja, kot so naložbe v sklade ali pokojninski produkti, lahko vplivajo tudi davki, zato je dobro vedeti, kakšne so davčne posledice ob dvigu sredstev.

Najboljše varčevanje je zato takšno, ki je pregledno, brez skritih stroškov, razumljivo in usklajeno z vašimi cilji. Pomembno je, da vedno preberete drobni tisk in razumete, kaj se skriva za obljubljenimi številkami.

Kako do plemenitih kovin bistveno ceneje? Prijavite se zdaj brezplačno.

- Kako sta lahko fizično zlato in srebro cenovno bistveno bolj dostopna?

- Kako lahko zmanjšate provizijo pri nakupu srebra do - 80 %?

- Kako lahko kupite neobdavčeno srebro, tako, da lahko dobite kar 22 % več srebra?

- Kako lahko zmanjšate provizijo pri prodaji srebra za kar - 95%?

Udeležba na webinarju je za naše bralce brezplačna.

Dokler nimate teh podatkov, se vam ne izplača kupiti niti enega grama zlata ali srebra.

Za brezplačno sodelovanje vnesite svoje ime in e-poštni naslov.

4. Razpršite tveganje

Pri varčevanju ni pametno staviti vsega na eno karto. Tako kot pri investiranju velja tudi tukaj pravilo: ne vlagajte vsega denarja v eno možnost. Vsaka oblika varčevanja ima svoje prednosti in slabosti – nekatere ponujajo stabilnost in varnost, druge višji donos, a večje tveganje. Z združevanjem različnih možnosti – na primer varčevalnega računa, vezanih vlog in dolgoročnih naložb – lahko uravnotežite tveganje in hkrati izkoristite več virov rasti. Tako boste finančno bolj prilagodljivi in pripravljeni na različne življenjske situacije.

5. Vztrajnost in rednost

Pri varčevanju pogosto ne gre za velik začetni vložek, temveč za doslednost in dolgoročen pristop. Tudi če na mesec privarčujete le 50 ali 100 €, lahko s časom ustvarite presenetljivo velik prihranek – še posebej, če pri tem izkoristite tudi obrestno-obrestni učinek. Ključ je v tem, da varčevanje postane navada, ne občasna odločitev.

Najlažje to dosežete z avtomatizacijo – nastavite trajnik, da se določen znesek vsak mesec samodejno prenese na varčevalni račun ali drug izbran produkt. Tako ne boste pozabili ali podlegli skušnjavi, da bi denar porabili za kaj drugega. Poleg tega boste skozi čas opazili napredek, kar dodatno motivira k vztrajnosti.

Redno varčevanje prinaša občutek nadzora, zanesljivosti in postopno gradi varnostno mrežo za prihodnost – ne glede na to, ali varčujete za večje cilje ali le za občutek finančne stabilnosti.

Zaključek: Kaj je najboljše varčevanje za vas?

Najboljše varčevanje je tisto, ki ustreza vašemu življenjskemu slogu, ciljem in finančnim zmožnostim. Ni univerzalne rešitve – za nekatere bo dovolj že osnovni varčevalni račun, drugi bodo raje združili različne možnosti, kot so vezane vloge, vzajemni skladi, vlaganje v zlato ali pokojninsko varčevanje.

Če ste na začetku varčevalne poti, začnite postopoma. Zagotovite si osnovno finančno varnost – privarčujte znesek, ki pokrije vsaj nekaj mesecev vaših življenjskih stroškov, in ga shranite na dostopen varčevalni račun.

Nato razmislite o dolgoročnejših ciljih in možnostih, ki prinašajo večji donos, a zahtevajo več znanja ali pripravljenosti na tveganje.

Ne pozabite: vztrajnost in rednost sta pomembnejši od višine zneska. Avtomatizirano mesečno varčevanje (tudi z manjšimi zneski) je dokazano ena najučinkovitejših strategij za dolgoročno finančno stabilnost.

Pomembno je tudi, da poznate vse stroške, davke in pogoje, povezane z izbranim načinom varčevanja. Preglednost naj bo vaša prednostna vrednota.

Začnite varčevati že danes in naredite prvi korak k finančni svobodi. Še niste prepričani, kje začeti? Pišite nam in skupaj bomo oblikovali rešitev.

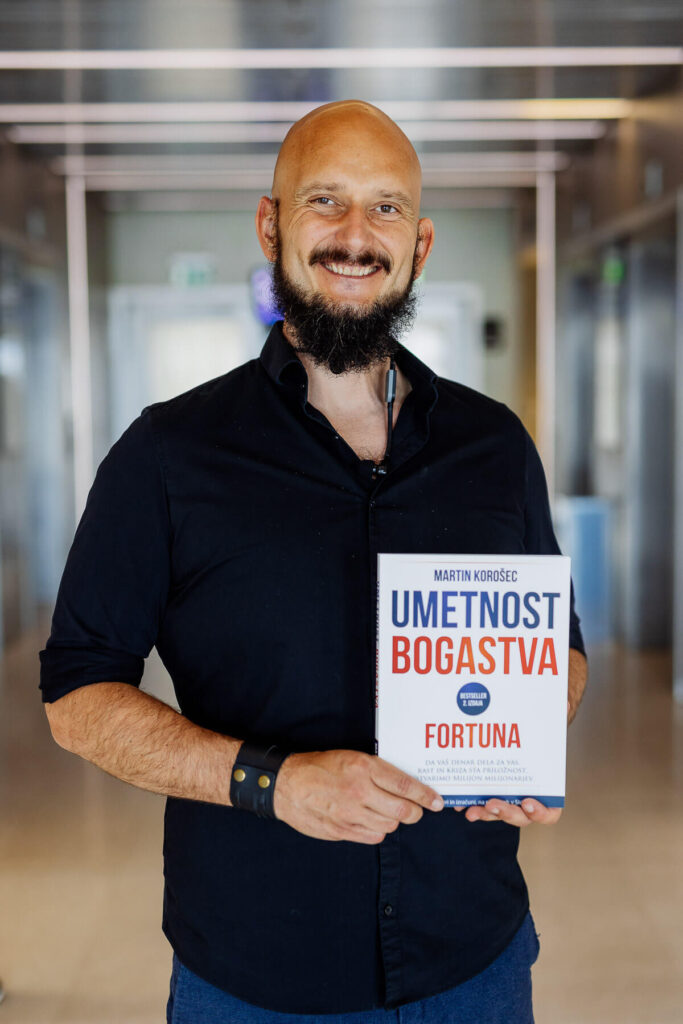

O avtorju

Martin Korošec je avtor več knjig o zlatu, ekonomiji in denarju ter ustanovitelj izobraževalnih portalov s področja finančne suverenosti.

V svojih delih povezuje zgodovino monetarnih sistemov, ekonomske analize in praktične vidike zaščite premoženja pred inflacijo in sistemskimi tveganji.

Poseben poudarek namenja raziskovanju, kako lahko običajni ljudje prihranijo in zaslužijo več že s tem, da se izognejo pastem sodobnega finančnega sistema.

- Več o avtorju in njegovem delu: